La Ley de Propiedad Horizontal, cuando se refiere a las cuentas de la comunidad de propietarios, en sus artículos 14 y 20, lo hace de una manera superficial, sin establecer ningún procedimiento para elaborarlas, ni concretar la forma de presentación de las mismas. Tradicionalmente, las cuentas se han confeccionado utilizando la cuenta de la vieja:

Ingresos – Gastos = Saldo

y, de acuerdo con ella, los administradores se limitaban a elaborar una relación de ingresos y gastos, sin ninguna otra consideración.

Este procedimiento tradicional, que podía ser suficiente para comunidades de pequeños edificios urbanos con apenas servicios comunes y pocos propietarios, no parece apropiado cuando se trata de la administración de complejos inmobiliarios, urbanizaciones, centros comerciales, edificios de oficinas y macrocomunidades, cuyas cuentas deberían apoyarse en la contabilidad, adecuando sus informes anuales a las prácticas contables generalmente aceptadas.

Lamentablemente, en la era digital en que nos encontramos, ni los Colegios de administradores ni los proveedores de software se han planteado seriamente acometer la normalización contable en las comunidades de propietarios sistematizada a partir del Plan General de Contabilidad, enfocando sus propuestas hacia la imagen, el marketing, la atención al cliente y la presencia en redes sociales, cuya necesidad e importancia son innegables, aunque no tanto como para olvidar la esencia de nuestra profesión que es administrar, o lo que es lo mismo «organizar la hacienda o los bienes”.

Cuentas claras y transparencia.

En mi opinión, la primera prioridad de los administradores de fincas es la transparencia en la administración de comunidades de propietarios. Es así, tanto por la propia naturaleza de la actividad como por ser reflejo de la demanda general de transparencia que caracteriza a la sociedad actual.

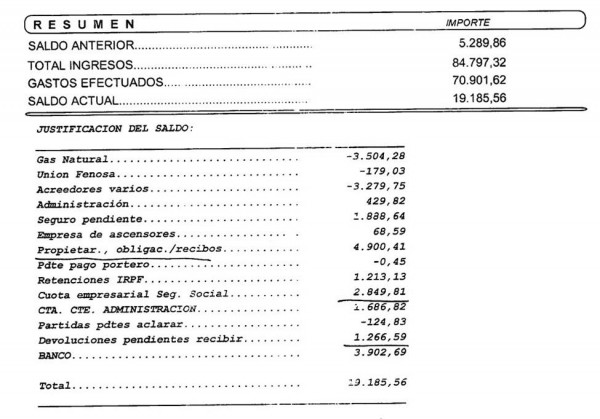

La contabilidad es imprescindible para la transparencia, aunque tradicionalmente se la haya minusvalorado, creyéndola innecesaria para reflejar la situación de la mayoría de las comunidades elementales. Parapetándose en el mito de la falta de conocimientos contables de nuestros administrados se ha ocultado la realidad de que, administrando dinero ajeno, sabíamos menos contabilidad que nuestros clientes. Se ha descuidado por completo la formación de los profesionales en esta materia, dando lugar a que se presenten informes como el que se reproduce a continuación, en el que la transparencia brilla por su ausencia:

La percepción de la contabilidad como un mal necesario o como una pesada carga es frecuente entre algunas personas poco formadas o ciertos profesionales poco exigentes con su formación.

Frente a esta concepción desfasada, poco a poco se va imponiendo la realidad de la contabilidad como sistema de información que satisface la exigencia de cuentas claras por parte de las comunidades de propietarios. Para que esta información sea comprensible, relevante, fiable, comparable y oportuna, el modelo a aplicar debe ser el Plan General de Contabilidad.

Adaptación del PGC a las Comunidades de Propietarios.

El Plan General de Contabilidad (PGC) es el modelo a adoptar para cumplir el objetivo de la información contable de las comunidades de propietarios porque satisface las necesidades de información de todos los interesados en ellas (propietarios, presidentes y directivos, administradores, acreedores y Administraciones Públicas).

Las comunidades de propietarios son entidades sin ánimo de lucro que no tienen personalidad jurídica, no pueden incluirse en ninguno de los tipos de sociedades que contempla el Derecho Mercantil, y quedan excluidas de las obligaciones contables exigibles a éstas. Pero nada se opone a elaborar su contabilidad de acuerdo con el PGC. Téngase en cuenta que ya hay un una adaptación del Plan General a las entidades sin ánimo de lucro, y es posible considerar a las comunidades de propietarios como un tipo especial de micropymes, con las que coinciden en algunas obligaciones fiscales.

Entre las ventajas de implantar la normalización contable en las comunidades de propietarios mediante la utilización de un Plan de cuentas adaptado al Plan General de Contabilidad, podemos citar las siguientes:

- Facilitar la actuación de los Administradores como Peritos Judiciales en los procedimientos legales de reclamación a morosos en que hayan de intervenir.

- Agilizar los relevos de Administrador que, inevitablemente, se producen en muchas comunidades, si se utiliza el mismo sistema de cuentas por todos los profesionales;

- Contabilizar adecuadamente la instauración del Fondo de Reserva, y los movimientos posteriores del mismo;

- Utilizar la propia información contable para el cumplimiento de las obligaciones fiscales de las Comunidades (Retenciones a cuenta e ingresos al Tesoro, Declaración anual de operaciones con terceros), sin necesidad de ningún procedimiento adicional ni tratamiento ulterior;

- Contribuir a la mejora de la imagen del Administrador de Fincas, como profesional con identidad propia que utiliza procedimientos homologados.

Manual de contabilidad para administradores.

Me he dedicado durante más de 30 años a desarrollar un sistema de contabilidad para las comunidades de propietarios, basado en el Plan General, que tuviera en cuenta las particularidades de las diferentes tipologías de comunidades que se dan en la vida real, tanto las comunidades más elementales con escasos servicios comunes y un número reducido de propietarios, como macrocomunidades complejas con centenares de comuneros y multitud de servicios compartidos por todos los propietarios o grupos de ellos, con obras importantes que se llevan a cabo durante varios ejercicios y se financian de diferentes maneras.

Tuve la suerte de contar con la colaboración de Valentín Pizarro y Vicente Manrique para desarrollar una primera aproximación a la contabilidad comunitaria, publicada por el Consejo General de Administradores en 1992, bajo el título Contabilidad para comunidades de propietarios,

Después vino su implantación en el despacho, con excelentes resultados en cuanto a la aceptación de los comuneros por la claridad y sistematización que aporta. Y su difusión al colectivo, a través de los cursos y seminarios impartidos en los Colegios de Administradores de Baleares, Galicia, Madrid, Málaga, Salamanca, Santa Cruz de Tenerife y Sevilla. En esta labor didáctica han participado también Angel Rodríguez Yubero y Miguel Angel San Alberto, que firman conmigo el Manual de contabilidad para administradores de fincas, que aporta los conocimientos prácticos suficientes para:

Profundizar en el conocimiento y manejo del Plan General adaptado a Comunidades;

Profundizar en el conocimiento y manejo del Plan General adaptado a Comunidades;

Crear planes de cuentas, acordes con las distintas particularidades de cada una de ellas;

Contabilizar adecuadamente la creación y movimientos del Fondo de Reserva;

Confeccionar Balances y Cuentas Anuales de Comunidades.

Y ahora, quiero seguir compartiendo con los nuevos administradores que quieren apostar por la transparencia y por la diferenciación de sus servicios, las posibilidades profesionales que ofrece un plan de cuentas de comunidades adaptado al PGC.